Dans la plupart des révisions, nous perdons du temps inutilement. C’est pourquoi nous vous recommandons de :

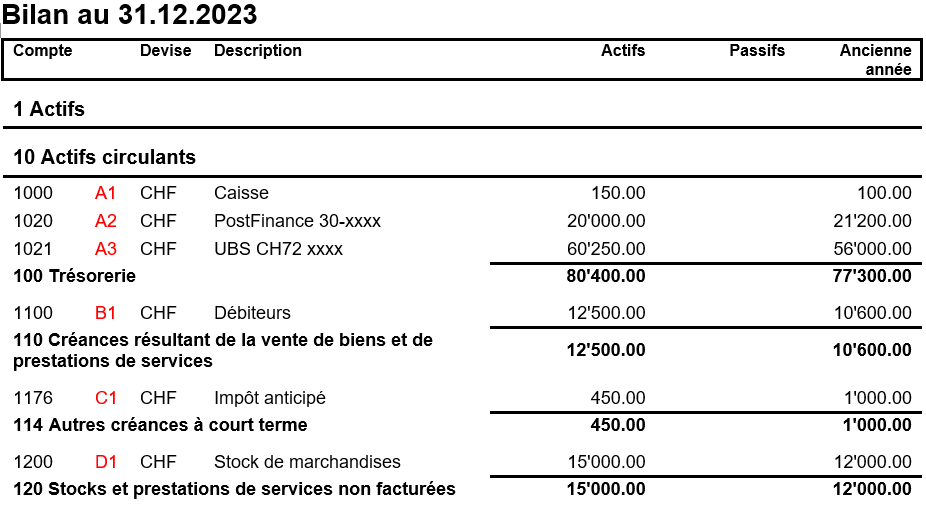

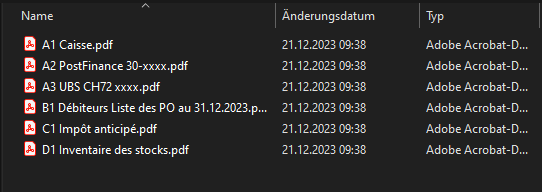

- Préparer un document correspondant à chaque poste du bilan. Veuillez référencer clairement chaque solde du bilan aux pièces justificatives correspondantes, voir l’exemple ci-dessous (figures 1 et 2).

- Etablir ces justificatifs de manière à ce qu’ils soient compréhensibles au premier coup d’œil, si possible sans que l’organe de révision ait besoin de sortir la calculatrice. Veuillez renoncer aux calculs et justificatifs manuscrits et utilisez plutôt Excel et ses formules, faciles à vérifier.

- Les justificatifs manquants seront réclamés lors de la révision, ce qui entraîne un surcroît de travail inutile pour vous et l’organe de révision.

- Télécharger tous les documents sous forme numérique sur notre Share, vous ne perdrez ainsi plus de temps à les copier.

- Se mettre à la place des réviseurs : le total figurant sur le justificatif correspond-il à la comptabilité ou aux comptes annuels et est-il facilement compréhensible ? Si ce n’est pas le cas, veuillez noter les justifications correspondantes en quelques phrases. Cela permet de réduire le nombre de demandes de précisions.

- Préparer la version finale des comptes annuels, y compris l’annexe, afin qu’ils puissent être contrôlés le jour de la révision. Veuillez contrôler vous-même les comptes annuels avant que l’organe de révision ne les vérifie. Toutes les données de l’annexe ont-elles été mises à jour ? Avez-vous préparé les justificatifs correspondants ? (par ex. aperçu des engagements de leasing ouverts, des contrats de location à long terme, des engagements LPP, des réserves latentes). Vous trouverez dans l’article 959c du Code des obligations toutes les informations qui doivent figurer dans l’annexe.

- Tenir une liste des documents que l’organe de révision vous demande avant ou pendant la révision. Une grande partie d’entre eux restent identiques chaque année. Vous saurez ainsi à quoi vous attendre et serez bien préparé en conséquence.

- Nous envoyer les documents suffisamment tôt, dans le meilleur des cas au plus tard deux semaines avant la révision, afin que nous puissions organiser la révision de manière optimale en interne et intégrer ponctuellement des collaborateurs plus jeunes, voire des apprentis, à la révision, ce qui est profitable aux deux parties.

- Tenir à jour vous-même une liste des réserves latentes. Cela vous aidera à mieux évaluer votre propre situation financière et réduira le travail de l’organe de révision.

- Tenir vous-même un registre des immobilisations corporelles dès que vous effectuez des achats importants de plusieurs milliers de francs. Cela vous permettra d’évaluer la valeur intrinsèque de vos immobilisations corporelles et de planifier les amortissements à l’avance. Les éventuelles réserves latentes sont à inscrire sur la liste des réserves latentes susmentionnée.

- Régler rapidement et en une seule fois les points en suspens de la révision. Ainsi, l’organe de révision n’aura pas à se pencher plusieurs fois sur les documents, ce qui permettra d’économiser du temps et de l’argent.

- Réfléchir aux attentes que vous avez envers l’organe de révision et aux processus que vous pouvez modifier chez vous afin de rendre la révision plus efficace.

Conclusion :

lors de nombreuses révisions, nous perdons inutilement beaucoup de temps à chercher, copier, suivre et réclamer des justificatifs. Souhaitez-vous, vous aussi, rendre le processus de révision plus efficace à l’avenir ? Jonas Nowka se tient volontiers à votre disposition pour vous aider à optimiser ce processus.